开春以来,国内钾肥价格一直处于小幅波动状态,虽是春耕备肥季节,但由于下游农资采购商期待新的大合同谈判尽快落地,因此前期多观望而谨慎采购,市场对后市钾肥价格走势看多和看空意见不统一。但据可靠消息称,近期bpc(白俄罗斯钾肥公司)等国际供应商同中方在新的钾肥大合同谈判过程中,双方在钾肥定价上分歧巨大,中方意向定价在200美金以上,而bpc等国际供应商希望定价在500美金左右,大合同谈判疑似破裂,或再次陷入停滞。

同时获悉,上周五bpc已宣布4月开始将暂停对中国市场供应,包括铁路运输和海运已经暂停,国际供应商也普遍停止报价。

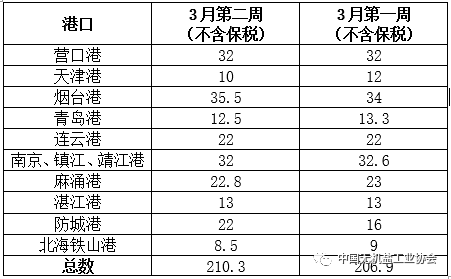

从港口库存来看,根据中国无机盐工业协会3月第二周(3月15日),港口氯化钾库存约为210.3万吨(不含保税),较上周上调3.4万元/吨,同比减少约11.7万吨。港口氯化钾库存另有保税32万吨。3月港口库存变化不大,但是若随着bpc等国际供应商的停止供应,预计未来到港下降,港口库存也会持续下降。

此外,从国内钾肥经销商处了解到,春耕作为其传统出货旺季,目前库存周转较快,其库存量预计也不大。

综上所述,在国内春耕需求旺季,而中国新的钾肥大合同谈判疑似破裂情况下,若进口供货停滞,国内库存下降,国内钾肥市场的供需错配将会进一步显现,预计未来一段时间国内钾肥价格易涨难跌。