来源:互联风云

摘要:苏宁现金流这么吃紧,到底谁是救命稻草?

苏宁老板张近东最近摊上大事了。

在上一次曝出财务危机,不得不把自己持有苏宁控股所有的股份都抵押给阿里,以便筹资度过短期危险两个月后,种种迹象表明,张近东的苏宁财务状况进一步恶化。

2月25日午间,苏宁易购发布公告表示,控股股东张近东拟筹划控制权变更事项。而已经公布财报显示,苏宁易购负债高企,此前屡屡被传有资金压力。

在这条新闻突发之前不到一个月时间内,深陷恒大200亿投资困局后的张近东,一边表示苏宁将“回归主业”,打好电商这张牌,另一边却在看不见的地方拼命收缩战线,抛弃很多看似优良但占据资本严重的资产。

因此,刚刚取得中超冠军,就不得不被老板咬牙解散的江苏足球俱乐部,就是这样一个战略收缩的牺牲品。

而与去年12月中旬苏宁债务危机短期爆发,张近东抵押苏宁控股股份不同,这次直接转让苏宁易购20~25%的股份,事实上使得苏宁易购没有了实际控制人。毕竟上一次抵押股权,由于苏宁控股在苏宁易购的股东结构中仅占少数,其控制权的转让并不能影响苏宁易购的稳定性。

这被很多人看作是,张近东不得不用自己电商平台未来发展的潜力筹资,以便渡过当前最大的困难。

但很有意思的是,张近东对于电商平台的认可,也曾因摇摆不定。2010年,张近东曾说:“未来消费的主流绝对不可能是网购。”而到了2013年他又说:“苏宁……是一家互联网零售商。我们就是一家互联网企业。”

2018年苏宁易购的财务数据非常优秀,张近东曾在内部会议上带着笑,向大家下达了总攻的决心:

“向着2020年交易规模四万亿的大目标全面冲刺!”

然而,2020年交易额四万亿远远没有实现,现在他还不得不把苏宁易购的股权转让,当做自己能抓住的最大一根救命稻草。

人们不禁要问,张近东和他的苏宁是怎么走到今天这一步的?

没解决的债务危机

最近一轮苏宁财务危机的报道依然犹言在耳,甚至有媒体表示,此次苏宁不得不出让苏宁控股的股权,依然是在想办法协调解决上一轮债务危机遗留的问题。

去年11月,永煤控股的债务危机爆发,引发了市场对于大型企业债的忧虑,而本身财务数据就不好的苏宁彻底被放到了聚光灯下。

其中18苏宁01一度跌至82元/张,18苏宁06跌至85元/张,其余5只债券则跌至不足80元,最低的18苏宁07则更是触及71元/张的新低。

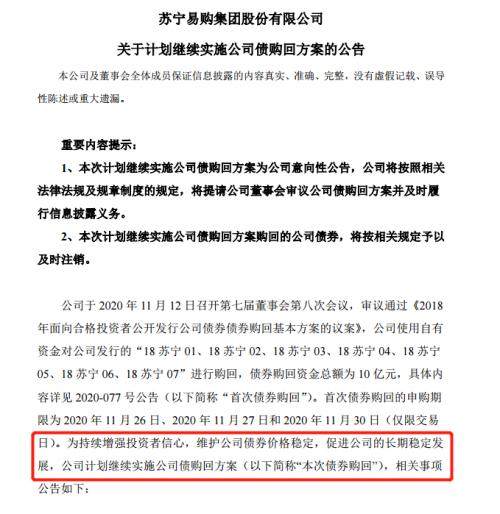

为了提振市场信心,也为了止住债券下滑趋势,11月13日晚,苏宁易购发布公告称,拟使用自有资金对公司发行的“18苏宁01、18苏宁02、18苏宁03、18苏宁04、18苏宁05、18苏宁06、18苏宁07”进行购回,债券购回资金总额为人民币10亿元。

11月23日,苏宁易购再发晚间公告,表示为持续增强投资者信心,维护公司债券价格稳定,计划继续使用自有资金对公司债券进行购回。

公告显示,本次债券购回面向所有债券持有人,债券购回方式为现金购回,资金总额计划为20亿元。值得注意的是,苏宁易购离上次债券回购不足半个月。

但有一个很重要的问题,那就是苏宁易购短期的还债压力巨大。根据财报数据显示,到2020年9月末,苏宁电器未来一年内到期及回售债券本金余额280.97亿元。

其中规模为10.4亿元票息为7.3%的“17苏宁07”将于12月14日到期;规模为90.6亿元票息为7.3%的“15苏宁01”将于12月17日到期。这两笔在2020年年底就必须清偿的借款过百亿,也是当时逼着张近东到处借钱的重要原因。

公开信息显示,张近东在把自己控股的股权抵押给马云筹资10亿之后,不到两个月的时间内苏宁进行了多轮股权质押,以便筹款还短债。

数据显示,2020年12月31日,苏宁易购第三大股东苏宁电器将刚刚解除质押的3.7亿股份进行再次质押,同时补充质押4600万股;2021年1月15日,苏宁电器新增质押5000万股;2月1日,张近东新增质押8500万股;2月10日,苏宁电器向申万宏源(000166,股吧)补充质押3300万股,2月19日,苏宁电器向浦发银行(600000,股吧)南京分行质押5757万股。

……

关键这几年苏宁的财务状况也非常不好。

财报数据显示,自2014年开始,苏宁易购已连续七年亏损,2014年至2020年的扣非净利润分别为:-12.52亿元、-14.6亿元、-11.08亿元、-0.88亿元、-3.59亿元、-57.1亿元。

苏宁刚刚公布的2020年度主要财务数据显示,2020年营收为2584亿元,不及2019年的2692亿元,归属于上市公司股东的净利润从去年同期98亿元变为亏损39亿元。

这意味着苏宁的现金流早已出现了巨大的问题。

一直在粉饰财报的苏宁

财报数据显示,截至2020年9月底三季报显示,苏宁易购总资产为2211.93亿元,总负债1361.4亿元,净资产850.53亿元,资产负债率61.55%。

有业内人士指出,苏宁易购的财务风险主要是流动负债占总负债比高达81%。这意味着苏宁债务结构并不合理。

另外,苏宁易购还有261.74亿非流动负债,主要为应付债券和长期借款。其整体刚性负债有717.53亿元,主要以短期有息负债为主,带息负债比为53%。

对于母公司苏宁电器来说,财务数据更加问题重重。

2020年中报显示,截至6月末,苏宁电器总资产为4068.42亿,净资产为1065.53亿元,其中受限资产高达811.02亿元。其中总负债规模达到3002.89亿元,资产负债率为73.81%。

而在过去三年中,苏宁电器的资产负债率分别为68.38%、69.81%、73.76%。这段时间内,其经营性现金流持续为负,分别为-45.81亿元、-84.53亿元、-177.81亿元,显示出主业经营情况不佳。

因此,从现金流、长短期负债比例等多方面业绩表现可以断定,上市主体苏宁易购的短期偿债能力指标已出现恶化。

另一方面,由于大手笔收购,苏宁这两年的业务遇到了很多问题。

首先,张近东关心线下零售,这两年苏宁做了很多布局。但严重的亏损让张近东不得不在2019年6月,把小店业务剥离出上市公司体系。而苏宁易购的自营门店缩水严重,今年已经关闭了966家自营门店,截至三季末,算上苏宁易购广场和家乐福、红孩子等自营门店仅有2697家,已经少于2017年年中数据。

其次,线上并购的业务也表现不佳。这两年苏宁易购并购了多个电商项目,但截至目前,苏宁拼购不见起色,苏宁特卖消失的无声无息,苏宁直播没啥效果。

单论电商业务,2020年到9月底,苏宁易购线上平台各季度交易规模分别为610.4亿元、737.56亿元和677.56亿元,今年已经两次出现环比下滑。

这意味着仅占市场不到6%份额的苏宁易购,其实已经成为电商市场的“小角色”。

因此,实际上苏宁易购商誉高企,未来肯定存在减值风险。

苏宁的财报中还有一个非常大的风险问题,是很多人都忽视了。仔细看这几年的财报,可以发现经营收入项目中,苏宁这些年来“营业外收入”和“投资收益”的收益主要有一下三类:

一个是对外出售企业股权。如,2017-2018年,出售阿里巴巴股权;2019年苏宁金服股权融资。一个是关联交易。例如2015年转让pptv给苏宁文化;2016年转让北京京朝给苏宁集团;2019年出售苏宁小店给南京云致享。另外就是结构化融资。

而结构化融资,实际上是苏宁这8年来最常见的所谓收益。

根据财报统计,能看到2014年-2016年苏宁将其部分门店和仓储供应链物业以售后租回的方式出售给中信金石基金管理有限公司发起的“中信华夏云创”和“中信华夏云享”等资产支持专项计划。而2018年-2020年苏宁又将其名下的部分物流资产项目以售后回租的方式出售给苏宁深创投发起设立的“云享仓储物流”一期到三期等基金。

看起来非常美好,甚至这些一次性的投入和销售能给苏宁带来大量的投资回报。但其实,苏宁的所谓“售后租回交易”实际上就是结构化融资交易。而且苏宁还对这些交易设定了很强控制力的安排。

这使人不得不怀疑,这些交易也和2016年的结构化融资一样,将来是要回购的。那么,这就很可能不是收益。而更像是一种准债权交易。

这实际是通过将相关运营资产暂时出售的方式,把未来要支付销售费用给折现成了当期收益,把费用变成了收益。不管这种做法是否符合会计准则,但这确实是结构化融资魔幻之处。

但无论如何,这部分长期来看,都不能算作真正的收益,而且从2016年开始,这些交易中几乎有一半的钱还是苏宁自己出的。

这意味着苏宁通过自己购买结构化主体的份额,把上市公司自己的货币资金通过结构化交易,又流到了“投资收益”科目,变成了当期利润。所以,某种意义上说,苏宁就是通过这样的结构化融资安排,将自己未来的部分销售费用和当期的货币资金,给腾挪到了当期收益上。

如果在财务报表中把这一部分的数据刨除,苏宁的亏损以及收入上的变动会非常剧烈,很可能让早已捉襟见肘的苏宁现金流提前断裂。

这是张近东无法容忍的,毕竟,他在这些年依然在做大手笔的多元化投资,国际投资巨头的人设早已打造出来。

大手笔多元投资的背后

2009年苏宁力压国美,成为中国最大的家电连锁企业,张近东以280亿元的个人财富,在当年的胡润百富榜上位列第10,同在榜上的马云排第88位,刘强东则还没在榜单上有位置。

他那时的假想敌,不是京东阿里,而是外国零售巨头。在他眼中,“零售的整合还会有相当长的时间,本土的零售业还需要扩大规模。国外的零售公司还没有真正全面进入,而且他们还在了解中国市场的阶段。一旦这两方面发生变化,他们可能会在一夜间改变行业格局。”

至于很多人都担心的电商冲击,他倒放心得很:

“我们不要把它过于夸大,不要用‘先进’等词形容它。线上永远都不可能取代线下的渠道。当人们都习惯了网上购物时,我们也可以在一夜之间转过来。”

等到了2010年,淘宝双十一销售超9亿,同比增长1772%;京东商城也开始筹划上市,并提出2011年销售目标300亿。

张近东坐不住了,在2011年内部会议上他提出“再造苏宁”,计划到2020年的10年间,保持年复合增长率50%,并成为电商行业第一。

然而,领先者的优势苏宁追不回来。2012年春,张近东决定扳回电商败局,他对内总动员:全年保底200亿,解除一切后顾之忧,全力冲刺300亿!对外,苏宁的全网价格战打响。

为了凑足弹药,也为了抢占先机,当年7月,苏宁定向增发47亿,紧接着在8月13日,又发行80亿元公司债。两次共计融资127亿元,相当于苏宁2011年净利润的两倍半。

实际上,这场与淘宝、京东的刺刀见红争夺战,其实正式拉开了苏宁庞大债务体系积累的序幕。

也许是在那时尝到了资本运营的滋味,之后张近东的苏宁就在多元化领域上一去不复返。

先是苏宁地产的成立,为了打造能抗衡万达的商业地产王国,苏宁在这几年向商业地产领域投入巨资。甚至在2018年1月通过出资入股的方式,张近东获得了万达的部分股权,并提供了王健林克服债务危机急需的资金。后面在王健林商管部分逐渐剥离实体资产的时候,张近东在2019年2月又通过资本运作的方式,将37座万达广场收入麾下,一时震惊了整个地产界。

现在看这些重资产的加入,虽然提升了苏宁集团的经营实力,却也把苏宁的流动资金损耗不少,在此次债务风波到来之际,凭空添加了苏宁应对相关问题的风险。

接下来就是在体育领域。一方面购买国际米兰的控股权,把少当家张康阳派过去担任董事会主席,投入巨资扶持国际米兰快速发展,并逐渐取得在意甲和欧洲赛场的优势;另一方面,2015年12月21日苏宁全盘接手江苏足球俱乐部,第1年就投入近6亿的巨额资本,而连续大手笔的投入在2020年达到巅峰,也使得江苏俱乐部问鼎中超。

关键,据意大利媒体统计,自从2016年正式入主国际米兰之后,苏宁已经为蓝黑军团投入了约6.25亿欧元(约合近50亿人民币)。

还有文化领域。2013年10月,苏宁云商和弘毅投资联合宣布向pptv投资4.2亿美元。其中,苏宁投资2.5亿美元,占pptv股份44%,成为第一大股东。

但两年之后,张近东就发现这条路根本走不通。2015年pptv被苏宁收购两年亏损超过10个亿,为此张敬东不得不将其从苏宁云商的上市公司主体中剥离,注入了苏宁文化。

2016年,pp体育拿下了英超2019-2022年的英超三赛季凯发娱乐技巧的版权,费用总额达到5.6亿英镑,折合人民币超50亿;2017年,pp体育从乐视体育手中接过国内体育第一ip的中超凯发娱乐技巧的版权,有消息称,单赛季价码超过10亿人民币,2019年,pptv以5.23亿英镑获得了2019-2022三个赛季英超在中国的独家转播凯发娱乐技巧的版权……

据不完全统计,这5年来pp体育,在海外体育凯发娱乐技巧的版权的购买上,花费了超过100多亿人民币的金额,而获得意甲英超等众多知名足球联赛的转播权,成功助推了pp体育国内第一体育直播平台的地位形成。

接受媒体采访时,苏宁体育常务副总裁兼pp体育总裁王冬曾表态,凯发娱乐技巧的版权成本让pp体育承担了不小的压力,就目前凯发娱乐技巧的版权的投资回报率来看,良性的凯发娱乐技巧的版权成本至少要比现在降50%左右。

这实际上意味着张老板的很多在体育转播上投入的巨资几乎都打了水漂。

而现在债务危机的张近东,已经对非电商之外的业务逐渐不感兴趣。一个星期前,刚刚取得中超冠军,同时获得亚冠参赛权的江苏足球俱乐部宣布解散,成为中国体育界的最大新闻。

这开创了国内职业联赛历史上第1个冠军解散的先河,但同时也说明,背后老板张近东的财政压力大到什么程度,才能让他连地方政府的要求的体育支持项目都不得不选择性放弃。

其实张老板也想的很清楚,在现在债务危机严重的背景下,与其把资金发在那些额外的项目上,还看不到收益的前景,不如收缩战线,重新在核心的平台业务中谋取发展的先机。

问题是,2009到2019年,中国网上零售规模从不到3000亿涨至超过10万亿。而在中国电子商务研究中心发布的一份报告中,2020年阿里 京东吞下了网上零售超过八成的市场交易份额,苏宁才5.4%,还不如拼多多。

与之对应的是,至2009年,苏宁的市值就已经突破千亿,京东的估值不到20亿。砥砺奋进12年后,苏宁的市值终于达到了716.87亿元。

遥想意气风发的时候,张老板的那一句“要把红旗插上险峰”,现在看看苏宁的状态,他的雄心壮志还在否?

也许他现在最应该听的歌是那首刘欢的“从头再来”。

参考资料:

《苏宁子板块融资后传出谣言,苏宁的压力有多大?》向远之 2020年12月

《苏宁集团在渤海银行的贷款已违约?回应:传闻不属实,已报警》供应链金融 2020年12月

《pptv终止英超转播合作背后那个张康阳的体育帝国》金融八卦女 2020年9月

《苏宁失措的十年》 华商韬略 2019年3月